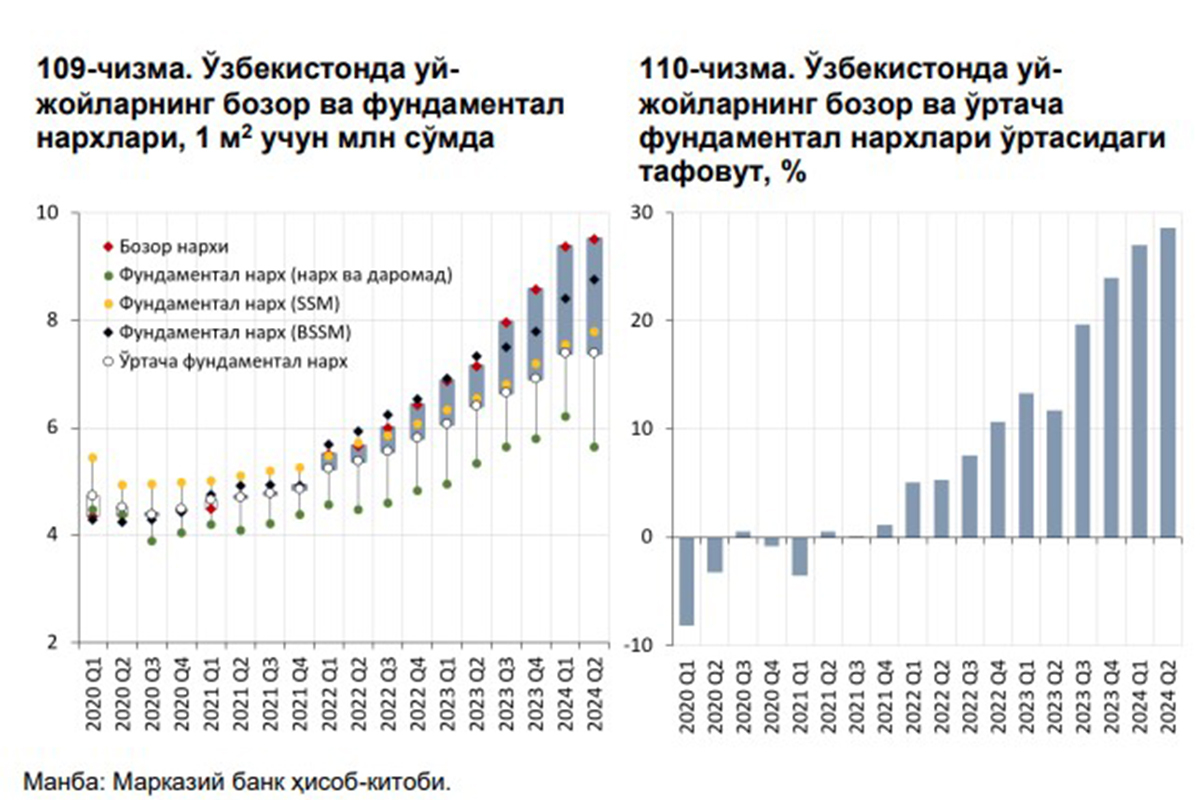

Joriy yilning birinchi yarmi yakunlari bo‘yicha O‘zbekistonda uy-joylarning bozor narxi fundamental (haqiqiy yoki adolatli) narxlardan 28%ga yuqori baholanmoqda. Bu haqda Markaziy bankning moliyaviy barqarorlik sharhida keltirilgan.

Narxlarning milliy va xorijiy valyutadagi o‘sish tezliklari orasidagi farq kengaydi. Xususan, 2024-yilning dastlabki olti oyida milliy valyutadagi uy-joy narxlari 2023-yilning mos davriga nisbatan 44%ga, xorijiy valyutada esa, 23%ga oshgan.

Regulyatorning qayd etishicha, ko‘chmas mulk bozoridagi yuqori narxlarning shakllanishi fundamental omillarga bog‘liq emas. Nomutanosib taklif narxlarni yuqori darajada saqlab qolmoqda.

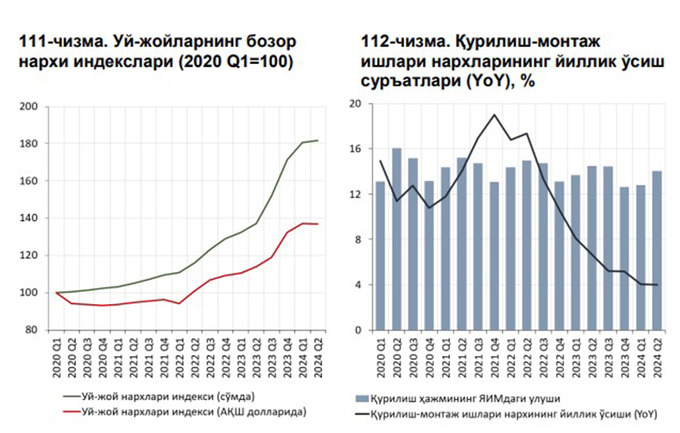

Qurilish-montaj ishlari narxlari ortishining ta’siri kamayib borayotgani kuzatilmoqda. Xususan, qurilish hajmining YaIMga nisbati birinchi yarim yillikda 14%ni tashkil etib, o‘tgan yilning mos davriga nisbatan qariyb 0,5 foiz bandga kamaygan. Shuningdek, 2024-yilning 1-iyulidan 2023-yilning 1-iyuligacha bo‘lgan oraliqda qurilish-montaj ishlari narxi 4%ga o‘sgan.

Uy-joy narxlarining yuqori baholanishi

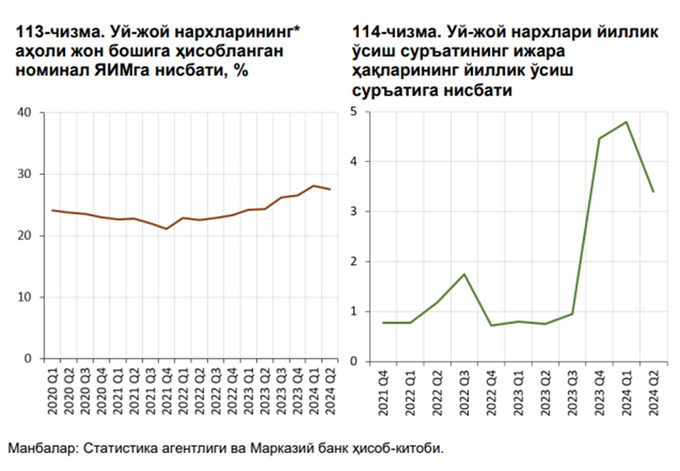

Yuqori baholangan uy-joy narxlaridagi tuzatishlar xavfi saqlanib qolmoqda. Joriy yilning birinchi yarmi yakunida, ko‘chmas mulk bozori narxlarining aholi jon boshiga hisoblangan nominal YaIMga nisbati 28%ni tashkil etdi. Ko‘rsatkich o‘tgan yilning mos davriga nisbatan 3 foiz bandga ko‘p.

Bu o‘sish, Markaziy bankka ko‘ra, uning tarixiy standart chetlanishiga nisbatan yuqori shakllanmoqda. Bu esa, ko‘chmas mulk bozorida uy-joy narxlari yuqori baholanganligi hamda ma’lum bir vaqt o‘tishi bilan pasayish ehtimoli yuqori bo‘lishini ko‘rsatadi.

1-iyul holatiga ko‘ra, uy-joy narxlari va ijara haqlari yillik o‘sish sur’atlarining o‘zaro nisbati yuqoriligicha qolmoqda — 3,4. O‘z navbatida, ikkinchi chorakda pasayish bo‘lganiga qaramay, bu ko‘rsatkich yuqori hisoblanadi.

Regulyator buni ko‘chmas mulk bozorida uy-joyni investitsiya sifatida qarayotgan ishtirokchilar ijara daromadiga nisbatan narxlar o‘zgarishi hisobiga ko‘proq foyda kutayotganligi bilan izohlanadi.

Ish haqiga nisbatan yuqori narx

Ish haqi va uy-joy narxlarining o‘sishi orasidagi tafovut yuqori darajada saqlanib qolmoqda.

2024-yilning dastlabki yarim yilligida, o‘rtacha ish haqi 2023-yilning mos davriga nisbatan 17,7%ga o‘sdi. Uy-joylarning bozor narxlari esa o‘rtacha ish haqining yillik o‘sish sur’atiga nisbatan 1,8 barobarga tezroq oshgan.

Mazkur nisbat ayrim Markaziy Osiyo, Kavkaz va boshqa davlatlarga nisbatan yuqori shakllanmoqda. Bu esa ko‘chmas mulk bozorida uy-joy narxlari o‘zining fundamental qiymatiga nisbatan og‘ish holatlari mavjudligini ifodalaydi, deyiladi regulyator sharhida.

Demografik ko‘rsatkichlarning ta’siri

O‘zbekistonning demografik ko‘rsatkichlari ko‘chmas mulk bozorida yuqori talabning saqlanib qolishini ko‘rsatmoqda. Birinchi yarim yillikda mamlakatning doimiy aholisi yillik hisobda 2,1%ga oshib, 37,1 mln kishini tashkil etdi.

Shuningdek, O‘zbekistonda aholi zichligi Markaziy Osiyo va Kavkaz davlatlari medianasiga nisbatan yuqori shakllanib, mintaqaning 75 protsentil chegarasiga yaqinlashib bormoqda. Xususan, 1 kv.km.ga to‘g‘ri keluvchi aholi soni O‘zbekistonda 83 kishini tashkil etdi. Bu esa yuqoridagi davlatlar medianasiga nisbatan 10 kishiga ko‘proqdir.

Doimiy aholi sonining ortib borayotgani hamda aholi zichligining nisbatan yuqori ekanligi kelgusida ham ko‘chmas mulk bozorida yuqori talabning saqlanib qolishi mumkinligini ifodalaydi.

Aholining xarid qobiliyati pasaydi

Ko‘chmas mulk bozoridagi faollik darajasi biroz pasaygan. Dastlabki olti oyda notarial idoralarda 160 mingta ko‘chmas mulk oldi-sotdi shartnomalari imzolangan. Ko‘rsatkich esa 2023-yilning mos davriga nisbatan 3,3%ga kam.

Markaziy bank faollikning pasayishini aholining xarid qobiliyati darajasi bilan bog‘ladi. Bundan tashqari, har mingta doimiy aholiga to‘g‘ri keladigan ipoteka krediti oluvchilar soni 10tani tashkil etgan (+9%). Ipoteka krediti mavjud aholi ulushining pastligi, kelgusida bozorda qo‘shimcha talabni keltirib chiqarishi mumkin.

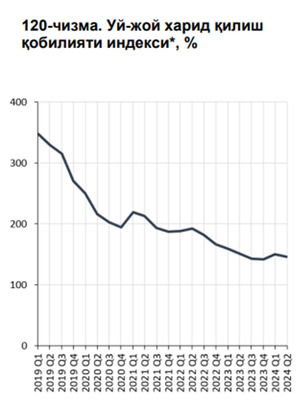

O‘z navbatida, ipoteka kreditlari asosida aholining uy-joy xarid qilish qobiliyati biroz pasaydi. Ajratilgan ipoteka kreditlari miqdorining ortishi ko‘chmas mulk narxlarining qimmatlashishi bilan ham bog‘liq bo‘ldi.

Bunda, bir kishiga to‘g‘ri keluvchi o‘rtacha kredit hajmi 2023-yilning mos davriga nisbatan 25%ga ko‘paygan. Kredit miqdorining ortishi hamda so‘ndirish muddatining kamayishi (18 yildan 17 yilgacha) o‘rtacha oylik to‘lovlarning 22%ga oshishiga olib keldi. Markaziy bank bu aholining qarz yuki darajasini oshirishi hamda ipoteka uylarini xarid qilish qobiliyatini kamaytirishi mumkinligini qayd etdi.

Aholi ish haqining ortganiga qaramay, ipoteka kreditlari bo‘yicha oylik to‘lovlarning yuqori o‘sishi to‘lov qobiliyati hamda uy-joy xarid qilish imkoniyatlarini pasaytirishi mumkin.

Bundan tashqari, birinchi yarim yillikda ajratilgan ipoteka kreditlari bo‘yicha o‘rtacha tortilgan foiz stavkasi 19,7%ni tashkil etdi. Bu 2023-yilning mos davriga nisbatan 1 foiz bandga yuqori.

Avvalroq ITIM tahlili O‘zbekiston ko‘chmas mulk bozorida pasayish tendensiyasi kuzatilganini qayd etgandi. Sentabr oyda mamlakatda uy-joy savdosi 4,2%ga kamayib, 21,2 mingtani tashkil etgan.