“Spot” o‘rgangan Markaziy bank ma’lumotlariga ko‘ra, 2024-yilda milliy valyutada rasmiylashtirilgan mikroqarzlar va mikrokreditlar hajmi oshdi.

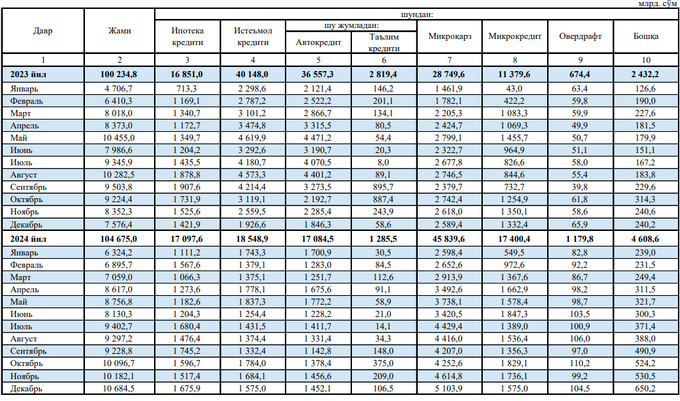

Yanvar-dekabr oylarida fuqarolar tomonidan 45,83 trln so‘mlik mikroqarzlar olingan bo‘lib, bu 2023-yilning mos davriga nisbatan 59,44%ga ko‘pdir.

Dekabr oyida mikroqarzlar berish 5,1 trln so‘mdan oshiq miqdor bilan rekordni qayd etdi.

O‘z navbatida, o‘tgan yili mikrokreditlash hajmi 52,91%ga oshib, 11,37 trln so‘mdan 17,4 trln so‘mga yetdi. Aholiga eng ko‘p mikrokreditlar iyun va oktabr oylarida berildi (1,8 trln so‘mdan ortiq).

To‘rtinchi chorakda mikroqarzlar ajratish 2023-yilning mos davriga nisbatan tezlashdi (+75,74%), mikrokreditlarning o‘sish sur’ati esa sezilarli darajada pasaydi (+30,55%).

Mikromoliyalash

2024-yilning yanvar oyida Markaziy bankning o‘sha paytdagi raisi Mamarizo Nurmuratov mikromoliyalash bozorida “pufak” paydo bo‘lishiga hech qanday asos yo‘qligini ta’kidlagandi. 2023-yilda chakana kreditlarning umumiy portfeldagi ulushi 26% dan 33% ga oshdi va chakana kreditlashning ayrim segmentlarida haddan tashqari qizib ketish kuzatildi.

O‘sha yilning fevral oyi oxirida Shavkat Mirziyoyev tomonidan imzolangan qonun bilan mikroqarzlarning cheklangan miqdori ikki baravarga — 50 mln so‘mdan 100 mln so‘mgacha oshirilishi belgilandi.

Iyul oyiga kelib, prezident yil yakunigacha 50 ta mikromoliyalash tashkilotini ochish va ularni kreditlash uchun 1 trln so‘m miqdorida moliyaviy resurslar ajratish bo‘yicha topshiriq berdi.

O‘sha vaqtda mikromoliya tashkilotlari tomonidan islomiy moliya xizmatlarini ko‘rsatishga oid nizom tasdiqlandi. Buning uchun ular maxsus kengash tuzishi va alohida buxgalteriya hisobini yuritishi kerak.

Shu bilan birga, 1-noyabrdan onlayn kreditlarni berishda vaqtinchalik tartib joriy etildi. Ilova orqali ariza berishda biometrik identifikatsiyadan o‘tish kerak. Bu arizachining shaxsan o‘zi tomonidan berilganligini aniqlash imkonini beradi. Agar qarzdorning qarzlari ko‘p yoki muddati o‘tgan bo‘lsa, bank kreditni rad etishi yoki uning miqdorini kamaytirishi mumkin.

Avvalroq “Spot” 2024-yilda O‘zbekistonda iste’mol va avtokreditlar ajratish ikki baravarga kamaygani haqida yozgandi.