Markaziy bank mikro va kichik biznesni kreditlashda tijorat banklariga qo‘yiladigan talablarni soddalashtiradi, deya xabar berdi regulyator matbuot xizmati.

O‘zgartirish va qo‘shimchalar kapital yetarliligi talablarini Bazel 3 standartlariga muvofiqlashtirish orqali banklarning moliyaviy barqarorligini ta’minlash maqsadida ishlab chiqilgan.

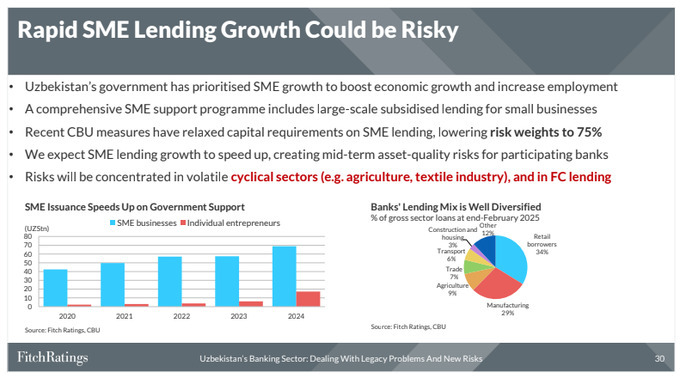

Markaziy bank boshqaruvining 21-apreldagi qaroriga ko‘ra, 2025-yil 1-iyundan boshlab kichik tadbirkorlik subyektlariga ajratilgan jami qoldiq summasi bank regulyativ kapitalining 0,2%idan oshmagan, biroq eng ko‘pi bilan 15 mlrd so‘mgacha kreditlarga nisbatan 75%li tavakkalchilik darajasi belgilandi. Amalda bu foiz stavkasidan kelib chiqib, 100, 150 va 200% ni tashkil etadi.

“Kiritilgan o‘zgartirish va qo‘shimchalar banklarning barqarorligini ta’minlash va kapitallashuv darajasini oshirishga hamda ular tomonidan kichik tadbirkorlik subektlarini moliyalashtirish imkoniyatlarini kengaytirishga xizmat qiladi”, — deya tushuntirdi regulyator.

Fevral oyida Markaziy bank amaldagi tartib bilan kichik biznes va o‘zini o‘zi band qilganlarga ajratilgan kreditlarga 75% lik tavakkachilik koeffitsientini qo‘llash uchun kredit summasi 300 mln so‘mdan oshmasligi kerakligini ta’kidlagan edi.

Masalan, 100 trln so‘m miqdorida kredit ajratilganida bankning regulyativ kapitali kamida 9,75 trln so‘mni (amalda — 19,5 trln so‘m), 120 trln so‘m ajratilganda esa 11,7 trln so‘m (23,4 trln so‘m) ni tashkil etishi kerak. Bu moliya institutlariga risk-vaznni (risk weight) kamaytirish orqali ko‘proq mablag‘larni kreditlashga yo‘naltirish imkonini beradi.

Bundan tashqari, hujjatga muvofiq banklar I darajali qo‘shimcha kapitali tarkibiga (AT1) kapitalga tenglashtirilgan nokumulyativ muddatsiz vositalar kiritilishi mumkinligi belgilandi hamda kapital vositalariga belgilangan talablar yuqorida qayd etilgan standart talablariga muvofiqlashtirildi.

Yaqinda Fitch Ratings agentligining bank sektori bo‘yicha direktori Pavel Kaptel O‘zbekiston hukumati iqtisodiy o‘sish va aholi bandligini oshirish yo‘lida kichik va o‘rta biznesni rivojlantirishga e’tibor qaratayotganini ta’kidladi. Biroq Kaptelning fikricha, o‘rta muddatli istiqbolda bu banklar uchun aktivlar sifati bilan bog‘liq xatarlarni keltirib chiqarishi mumkin.

Foto: Pavel Kaptelning Toshkentda bo‘lib o‘tgan Fitch Ratings konferensiyasidagi taqdimotidan

O‘z navbatida, Markaziy bank tomonidan mikro va kichik biznesni kreditlash bo‘yicha banklarga qo‘yiladigan talablarning soddalashtirilishi kichik va o‘rta biznes segmentini kreditlash o‘sishining tezlashishiga olib keladi. Fitch beqaror tarmoqlarda, jumladan, qishloq xo‘jaligi, to‘qimachilik sanoati, qurilish sanoatida xatarlarning shakllanishini diqqat bilan kuzatish niyatida.

Kaptelning so‘zlariga ko‘ra, kichik va o‘rta biznesni kreditlashda yana bir xatar — bu valyuta kreditlari, biroq qarz oluvchilarning faqat kichik qismida eksport valyuta tushumi mavjud. Bundan tashqari, O‘zbekistonda valyuta xatarlarini sug‘urtalash vositalari mavjud emas.