Как ранее писал Spot, председатель Республиканской фондовой биржи «Тошкент» Георгий Паресишвили предложил разрешить выпуск облигаций в иностранной валюте. Об этом он заявил в начале апреля на дискуссии по рынку капитала в AmCham.

По мнению главы биржи, принятие данной нормы позволит утроить размер фондового рынка в течение трех лет. При этом разрешение на выпуск долговых бумаг в инвалюте никак не отразится на уровне долларизации экономики страны.

Насколько эффективно данное решение, какие риски будут ожидать инвесторов и действительно ли нововведение может увеличить вдвое размеры фондового рынка, в колонке для Spot разбирает эксперт по финансам, директор инвестиционной компании KAP DEPO Фаррух Ходжаев.

Фаррух Ходжаев,

Фаррух Ходжаев,

директор инвестиционной компании KAP DEPO.

За последние три года на рынке долговых бумаг произошло много изменений. В частности, были разрешены выпуск облигаций Обществами ограниченной ответственности (ООО), а также микрофинансовыми организациями. Это сдвинуло рынок в данном направлении после многолетней стагнации. Однако, популярность бондов все еще держится на минимальном уровне, особенно по сравнению с другими рынками капитала.

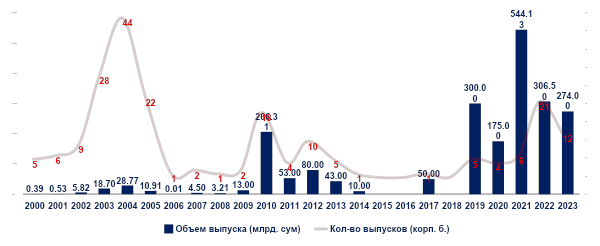

Всего с 1999 по 2023 годы на фондовом рынке было 208 выпусков корпоративных облигаций. Общая сумма эмиссий составляет 2,1 трлн сумов с выпуском более 20 млн ценных бумаг, из них около 615 тыс. выпущено в бумажной форме.

Инициатива выпуска валютных облигаций может повысить привлекательность фондового рынка и потенциально увеличить его емкость за счет новых участников. При этом розничные инвесторы получат новые инструменты для диверсификации своих вложений. В случае реализации такой идеи выиграют все участники рынка: эмитенты получат доступ к широкому кругу инвесторов, а инвесторы получат дополнительный валютный инструмент.

Главные риски

В качестве рисков (как для эмитентов, так и для инвесторов) следует отметить валютные колебания. Изменения валютного курса могут прямо влиять на стоимость облигаций и финансовое состояние компании.

Если валюта, в которой выпущены облигации, укрепляется по отношению к валюте, в которой у компании прибыль, то это может увеличить бремя платежей по облигациям. При значительных изменениях валютного курса компании могут столкнуться с проблемами в обеспечении платежеспособности.

То есть, если облигации выпущены в долларах, а доходы компании поступают в сумах, укрепление доллара может увеличить долг компании в сумах. Например, компания «A» для привлечения дополнительных средств на рынке капитала выпустила облигации 12% в долларах. Если в течение срока погашения облигации стоимость валюты увеличивается на 10%, то процент долговой нагрузки компании составит 22%.

Валютные колебания создают дополнительную неопределенность для компаний, особенно если они работают на мировых рынках. Это может затруднить планирование бюджета, инвестиционные решения и расчеты по облигациям.

Для смягчения валютных рисков компании могут использовать различные финансовые инструменты, такие как валютные форварды, опционы или свопы. Однако их использование также связано с определенными издержками и рисками.

Отрасли, заинтересованные в валютных облигациях

Крупные международные компании, особенно те, которые имеют значительную долю выручки за счет международных операций, могут быть заинтересованы в выпуске облигаций в иностранной валюте для разнообразия источников финансирования или для защиты от валютных рисков.

Секторы, которые чаще всего заинтересованы в выпуске облигаций в иностранной валюте, могут включать финансовый сектор, промышленный сектор (в большинстве — нефтегазовые компании), телекоммуникационные компании, текстиль и другие отрасли с высоким уровнем международной деятельности и потребности в валютном финансировании для инвестиционных проектов.

В то же время, не стоит ожидать бума выпуска валютных облигаций от банковского и страхового секторов, тогда как микрофинансовые организации охотно пойдут на данную инициативу для пополнения оборотного капитала. Также следует отметить строительные компании, которые всегда нуждаются в дополнительном финансировании.

Когда и чего ожидать от внедрения нового инструмента

Для реализации идеи выпуска валютных облигаций необходимо внесение изменений в законодательство о рынке ценных бумаг. Кроме того, нужно адаптировать систему ЕПТК (Единый программно-технический комплекс) — торговую систему, которую используют на Фондовой бирже для сделок в различных валютах и осуществления выплаты купонов. Сейчас система ЕПТК работает исключительно с национальной валютой, и в нее не заложена возможность использования других валют. Для реализации идеи потребуется вмешательство разработчика системы ЕПТК, то есть корейской стороны (программно-технический комплекс был внедрен при участии Корейской фондовой биржи — прим Spot).

Также, для реализации данной концепции необходимо внести изменения в валютное законодательство, позволяющие принимать оплату в иностранной валюте за облигации, конвертировать местную валюту в иностранную для выплаты купонных доходов и погашения облигаций в иностранной валюте.

Разрешение регулятором выпуска эмитентами облигаций в иностранной валюте представляет собой интересный инструмент, который потенциально способен расширить круг эмитентов на рынке, в том числе за счет иностранных инвесторов. Однако ожидать значительного бума в данном сегменте, вероятно, не стоит, так как высокие проценты по сумовым вкладам будут сдерживать интерес инвесторов к фондовому рынку в целом.

Хотя данная инициатива имеет потенциал для расширения финансовых возможностей компаний, она способна привести к существенному росту объемов биржи только с решением вкупе других задач, стоящих перед рынком. В первую очередь нужно расширить круг инвесторов и эмитентов, в частности начать «народное IPO», которое может резко повысить привлекательность нашего рынка благодаря АГМК и НГМК. Также следует обратить особое внимание на ликвидность акций — их всего лишь не более 10, что ограничивает выбор инвесторов в ценных бумагах, соответственно требуются конкретные меры от фондовой биржи по увеличению ликвидности акций компаний.

В целом все проблемы фондового рынка зависят в основном от усилий правительства: важно, чтобы рынку было уделено особое внимание. Без определенной заботы он не сможет развиваться самостоятельно.

Мнение редакции может не совпадать с мнением автора.