13 августа Законодательная палата Олий Мажлиса приняла в первом чтении проект закона «О гарантиях защиты вкладов в банках» в новой редакции, предусматривющий реформу гарантийной системы для вкладов.

В Центральном банке отмечают, что полная защита депозитов Фондом гарантирования вкладов граждан стимулирует население вкладывать деньги под высокий процент, «не интересуясь финансовым состоянием банка и операционными рисками».

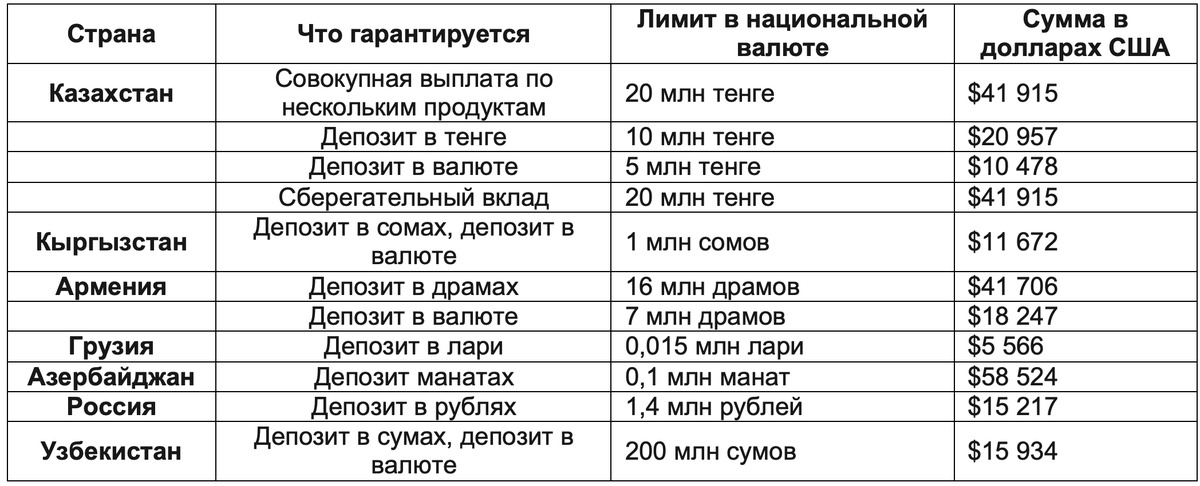

Ключевым изменением станет введение верхнего предела суммы гарантированных вкладов на уровне 200 млн сумов. Согласно анализу регулятора, эта сумма покрывает 99,7% средств, размещенных вкладчиками в банках.

Лимит распространяется на вклады одного клиента в одном банке. Для тех, кто имеет депозиты в пределах лимита в нескольких банках, по каждому из них предоставляется одинаковая гарантия.

Более того, ограничение суммы гарантированных вкладов не коснется депозитов, открытых до вступления закона в силу. С 1 января 2027 года Центробанк планирует сократить срок выплат по вкладам при отзыве банковской лицензии до 7 рабочих дней. На базе Фонда гарантирования вкладов будет создано Агентство с расширенными полномочиями.

Spot поговорил с экспертами по поводу целесообразности ограничения, адекватности установленного лимита и рисках для банковской системы.

Насколько необходим лимит

Экономист Юлий Юсупов считает, что полное гарантирование депозитов несет большие риски для банковской системы Узбекистана.

«Во-первых, вкладчики не интересуются ни чем кроме размера процентной ставки. И, соответственно, их не интересует надежность банка. А это опасно, так как деньги могут в этом случае уходить к не самым эффективным банкам, а к тем, кто позволяет себе рискованные операции, чтобы обеспечить высокие ставки для своих вкладчиков. Во-вторых, менеджмент банка не чувствует моральной ответственности перед вкладчиками, осуществляя активные операции. Ведь если банк прогорит, то вкладчики все равно получат свои деньги. Все это подталкивает банки к рискованным операциям и сокращает надежность банковской системы», — заявил он.

Старший аналитик инвестиционной компании Kap Depo Шодибек Кенжаев также считает меру по ограничению суммы гарантированных вкладов полезной. По его мнению, это может укрепить финансовую стабильность и дать вкладчикам четкое представление о границах государственной гарантии.

Финансовый аналитик Avesta Investment Group Малика Исмаилова считает, что лимит поможет уменьшить нагрузку на бюджет в случае банкротства отдельных банков.

«Кроме того, введение лимита логично в свете постепенной либерализации банковского законодательства — если ранее государство гарантировало всю сумму, значит и имело право требовать практически полного контроля за всеми аспектами развития банков. Теперь же в данном споре банки смогут получить дополнительный аргумент в пользу получения больших свобод и упрощению процедур для усиления конкурентной борьбы на рынке», — заявила она.

В результате ограничения суммы гарантии менее надежные банки будут вынуждены предлагать более высокие ставки на вклады, тогда как надежные могут сохранять стабильные ставки благодаря своей репутации. Также вкладчики получают стимул к распределению средств между банками, что снижает риски в случаях банкротства или мошенничества.

Юлий Юсупов добавил, что предложение ЦБ соответствует международной практике. По его мнению, новая мера поспособствует конкуренции за вклады и расширит доступ к депозитам других банков. Он также предположил, что появится новая услуга по добровольному страхованию вкладов, которая распространится на негарантированную часть депозитов. Раньше страховщики не предлагали эту услугу, так как в ней не было смысла при полной гарантии со стороны государства.

Будет ли отток вкладов

Юлий Юсупов считает, что мера по ограничению суммы гарантированных вкладов не понравится вкладчикам и может привести к некоторому снижению вкладов в банках.

С ним согласен Шодибек Кенжаев. По его мнению, если ограничения будут введены без надлежащих разъяснений для населения, это может привести к неоправданной панике и выводу средств из банковской системы.

«Поэтому перед принятием законопроекта Центральному банку следует тщательно объяснить необходимость и цели таких ограничений», — отметил аналитик.

Аналитик Avesta Investment Group также призывает Центробанк активно информировать население о причинах ограничения суммы гарантированных вкладов. В долгосрочной перспективе осторожность и бдительности вкладчиков приведет к улучшению качества управления банками, снижению рисков их банкротства и в итоге повышению доверия к банковской системе, считает она.

Малика Исмаилова ожидает, что вкладчики прибегнут к распределению депозитов между банками, что несет в себе некоторые неудобства и увеличение расходов на открытие и хранение счетов. В качестве позитивных сторон выделяются диверсификация рисков и возможность получения от банка лучших условий по процентным ставкам.

«Вкладчики привыкли к полной гарантии и соответственно введение лимита может вызвать беспокойство. Они могут начать сомневаться в способности банков обеспечить сохранность средств, особенно если их вклады превышают новый порог гарантии. Также существует риск, что крупные вкладчики почувствуют себя менее защищенными и начнут выводить средства из банков или распределять их по другим финансовым инструментам», — констатирует финансовый аналитик.

Кроме того, эксперт прогнозирует рост интереса граждан к ценным бумагам. В качестве безопасной альтернативы депозитам могут выступить корпоративные облигации. Вложения в акции будут интересны вкладчикам, которые стремятся к более высокой доходности и готовы пойти на риск.

Шодибек Кенжаев в свою очередь добавил, что установление верхнего предела не приведет к снижению доверия вкладчиков, но может теоретически вызвать рост оборота денежных средств и инфляции.

«Если многие вкладчики начнут распределять свои средства между различными банками, это может снизить общий объем средств, доступных для кредитования, что в свою очередь может привести к повышению стоимости кредитов и росту процентных ставок по ним», — сказал Шодибек Кенжаев.

Тем не менее, население и бизнес продолжат размещать деньги в банках, особенно с учетом текущих высоких процентных ставок, считает Кенжаев.

Порог надо увеличить

Avesta Investment Group провела сравнение суммы страхования вкладов в странах СНГ и Узбекистане и пришла к заключению об адекватности порога в 200 млн сумов. Однако в компании призывают увеличить лимит, «учитывая низкую финансовую грамотность и низкий уровень доверия к банковской системе».

Представитель Kap Depo также считает, что верхний предел в 200 млн сумов адекватный в текущих условиях. Лимит устанавливается на уровне, который покрывает большинство вкладов обычных граждан, которые наиболее уязвимы в случае банкротства банка.

Тем не менее, он ожидает, что введение ограничения может способствовать росту процентных ставок, так как вкладчики начнут дробить свои депозиты между несколькими банками для обеспечения полной гарантии средств.

С другой стороны, экономист Юлий Юсупов назвал предельную сумму гарантированных вкладов маленькой, отметив небольшой выбор банков, предлагающих выгодные условия для депозитов. В качестве альтернативы он предложил увеличить лимит в 2−3 раза.

«Некоторые вкладчики могут быть разочарованы и даже могут сократить свои депозиты. Но объективно данная мера усиливает надежность банковской системы», — подытожил Юсупов.