Проект нормативно-правового акта (НПА) о валютных ценных бумагах будет вынесен на публичное обсуждение на этой неделе. Об этом 15 октября на круглом столе в Торгово-промышленной палате сообщил первый заместитель директора Национального агентства перспективных проектов Вячеслав Пак, передает корреспондент Spot.

Сейчас законодательство Узбекистана запрещает размещение и покупку ценных бумаг в иностранной валюте. В документе предложены изменения, которые позволят выпускать облигации в иностранной валюте и покупать акции зарубежных компаний.

Зачем нужны валютные облигации

Вячеслав Пак отметил, что одной из причин, мешающих развитию рынка корпоративных облигаций в сумах, являются высокие ставки по банковским депозитам, достигающие 27%. Это делает их более привлекательными для инвесторов по сравнению с облигациями, особенно учитывая риски, связанные с курсовыми колебаниями и валютными рисками.

На валютном рынке ставки по депозитам значительно ниже — около 7%, что создает возможность для выпуска валютных облигаций с доходностью в размере 10%. В этом случае компании смогут предложить инвесторам более выгодную альтернативу банковским депозитам.

По оценкам экспертов, «под матрасом» у населения хранится до $12 млрд, которые могут быть привлечены в экономику через выпуск облигаций. Этот инструмент более выгоден, чем банковские кредиты, как для компаний (низкие ставки), так и для инвесторов (высокая доходность), заявил Пак.

По словам первого замглавы НАПП, предложив людям привлекательную альтернативу для вложений, Узбекистан сможет привлечь 20% из $10−15 млрд, которые сейчас не задействованы. Это означает, что в экономику поступят миллиарды долларов, которые могут работать внутри страны.

В пример также был приведен опыт крупных местных компаний, таких как «Узметкомбинат» и НГМК, которые получают выручку в инвалюте, однако не могут выпускать валютные облигации из-за законодательства. Так, они вынуждены брать кредиты в банках или выходить на международные рынки, где минимальная сумма выпуска составляет около $300 млн.

Если бы компании могли выпускать облигации на местном рынке в меньших объемах — например, $50−70 млн, — это позволило бы им финансировать текущие проекты и избежать лишних затрат на проценты и международные услуги, считает Вячеслав Пак.

По расчетам Uzum, в первый год после изменений в законодательство 11 местных компаний выпустят облигации на $90 млн, из которых 50−60% приобретут зарубежные инвесторы, что увеличит приток иностранных инвестиций.

Как это будет работать

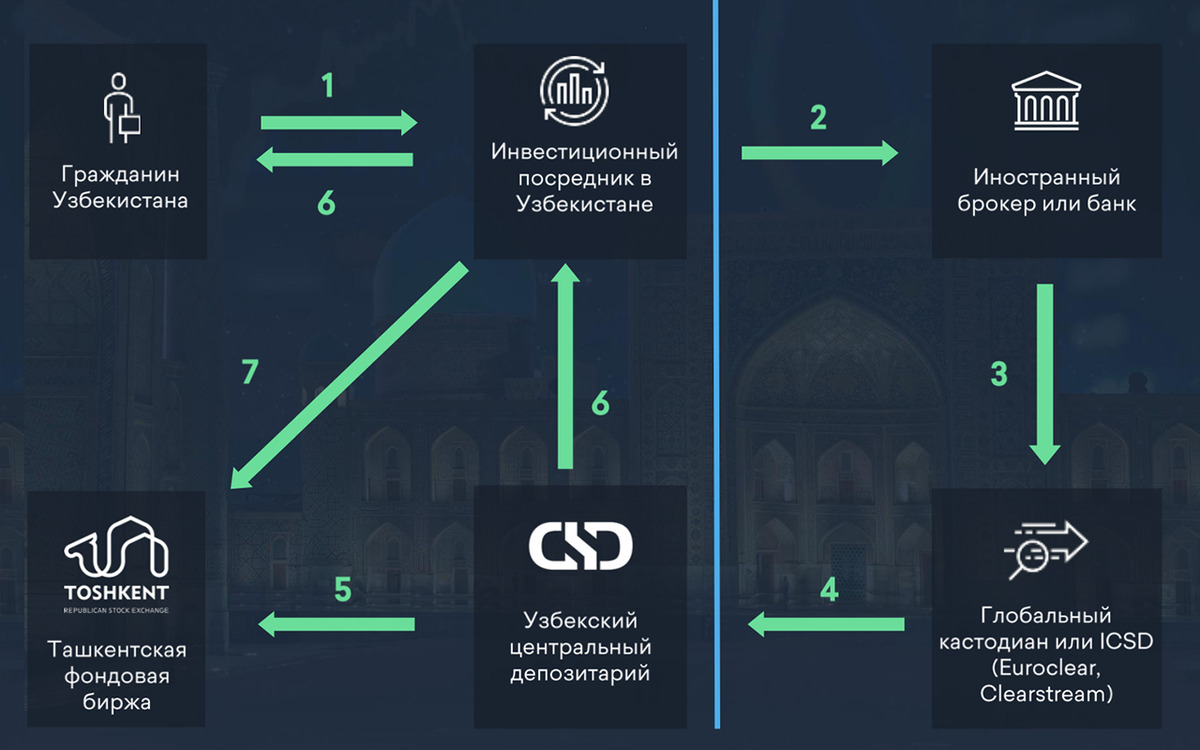

Председатель Республиканской фондовой биржи «Тошкент» Георгий Паресишвили описал процесс запуска торговли иностранными ценными бумагами на рынке Узбекистана.

Процесс выглядит следующим образом:

- Заявление брокера: брокер подает заявку регулятору на разрешение торговли иностранными акциями. Регулятор оценивает заявление и принимает решение по допуску акций;

- Закупка акций: после получения одобрения брокер приступает к закупке акций на зарубежном рынке, ориентируясь на спрос среди местных инвесторов. Инициатор процесса приобретает акции на своем торговом счете у американского брокера и депонирует их на счет в Центральном депозитарии ценных бумаг Узбекистана;

- Перенос акций в депозитарий: иностранный брокер передает акции в Центральный депозитарий, который фиксирует их поступление, присваивает новый код и создает запись, как для локальной бумаги;

- Торговля на бирже: после зачисления акций на счет брокера, инициировавшего процесс, он распределяет их по счетам клиентов.

«Технически эта бумага ничем не будет отличаться от узбекской [ценной] бумаги, будь то „Узметкомбинат“, Товарно-сырьевая биржа или другие местные компании», — отметил Георгий Паресишвили.

Брокер-инициатор должен:

- быть лицензирован в Узбекистане или быть иностранным участником специального режима Регуляторной песочницы;

- быть членом фондовой биржи и Центрального депозитария;

- иметь возможность приобретать ценные бумаги на международных рынках и доставлять их через глобальных кастодианов или международных депозитариев, таких как Clearstream или Euroclear.

Как допускаются иностранные ценные бумаги

Иностранные ценные бумаги должны быть зарегистрированы на признанной фондовой бирже, например, NYSE, NASDAQ, LSE, Euronext

НАПП имеет право отказать во включении определенных иностранных ценных бумаг в список допущенных к торгам.

Хранение и учет базовых активов осуществляется через глобальных кастодианов или международных депозитариев (ICSD). Таким образом, число местных ценных бумаг всегда будет равно количеству базовых ценных бумаг, размещенных на счетах Центрального депозитария Узбекистана в ICSD (Euroclear, Clearstream) или глобальном кастодиане.

Выплата дивидендов, голосование на собраниях акционеров (по доверенности) и другие действия будут осуществляться через Центральный депозитарий ценных бумаг Узбекистана.

В апреле Вячеслав Пак анонсировал план создания торговой площадки для акций иностранных компаний на местной бирже.

«Мы отчетливо видим тренд, что граждане хотят вкладываться в акции иностранных компаний. К сожалению, много случаев мошенничества в этой сфере, когда наши граждане переводят деньги на непонятные платформы и становятся жертвами мошенников. Поэтому мы говорим о том, что нужно на нашей фондовой бирже создать площадку, где будут торговаться акции иностранных компаний», — поделился он.

В сентябре НАПП сообщило о разработке нового проекта документа, разрешающего выпуск корпоративных облигаций в иностранной валюте.

Ранее Spot рассказывал, как разрешение на выпуск валютных облигаций повлияет на развитие рынка капитала.