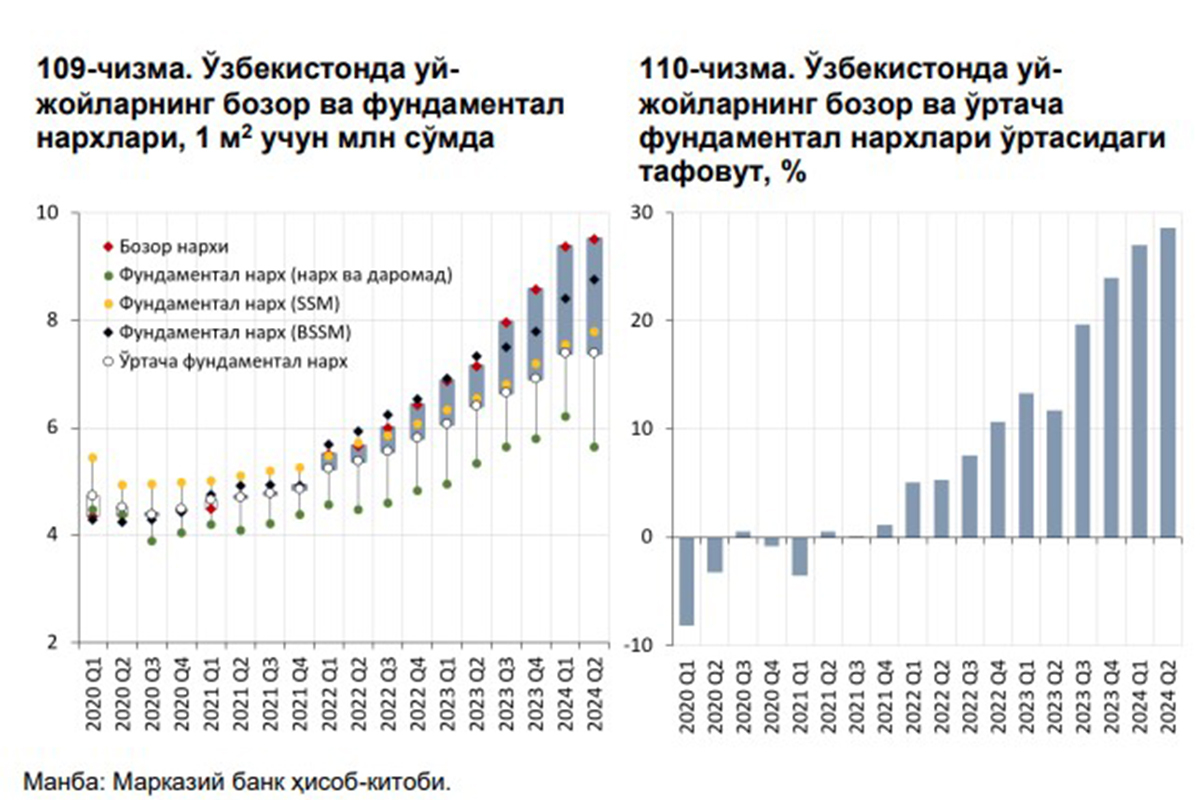

По итогам первого полугодия текущего года рыночная цена жилья в Узбекистане оценивается на 28% выше фундаментальной (реальной или справедливой) цены. Об этом говорится в обзоре финансовой устойчивости ЦБ.

Фото: 109-график. Динамика рыночных и фундаментальных цен на жилье в Узбекистане, млн сумов за 1 м².

110-график. Разница между рыночными и средними фундаментальными ценами на жилье в Узбекистане, %

Источник: расчеты Центрального банка

Разница в темпах роста цен на жилье в национальной и иностранной валютах увеличилась. В частности, в первые шесть месяцев 2024 года цены на жилье в национальной валюте выросли на 44% по сравнению с аналогичным периодом 2023 года, тогда как в иностранной валюте рост составил 23%.

Регулятор отметил, что высокие цены на рынке недвижимости не зависят от фундаментальных факторов. Дисбаланс предложения продолжает удерживать цены на высоком уровне.

Влияние роста цен на строительно-монтажные работы постепенно снижается. Так, доля строительства в ВВП за первое полугодие составила 14%, что на 0,5 процентного пункта ниже аналогичного показателя прошлого года. С 1 июля 2023 года по 1 июля 2024 года цены на строительно-монтажные работы выросли на 4%.

Оценка стоимости жилья

Риски коррекции высоких цен на жилье сохраняются. По итогам первого полугодия соотношение цен на недвижимость к номинальному ВВП на душу населения составило 28%, что на 3 процентных пункта выше по сравнению с аналогичным периодом прошлого года.

По данным Центрального банка, этот рост значительно превышает историческое стандартное отклонение. Это указывает на то, что цены на жилье на рынке недвижимости переоценены и, вероятно, со временем могут быть скорректированы.

По состоянию на 1 июля соотношение годовых темпов роста цен на жилье и арендной платы оставалось высоким — 3,4. Несмотря на снижение во втором квартале, этот показатель по-прежнему является высоким.

Регулятор объясняет это тем, что участники рынка рассматривают жилье как инвестицию, ожидая больший доход за счет роста цен, нежели от арендной платы.

Высокие цены по отношению к зарплате

Разрыв между ростом заработной платы и ценами на жилье сохраняется на высоком уровне.

В первом полугодии 2024 года средняя заработная плата выросла на 17,7% по сравнению с аналогичным периодом 2023 года. Цены на жилье росли в 1,8 раза быстрее, чем заработная плата.

Это соотношение остается высоким по сравнению с некоторыми странами Центральной Азии, Кавказа и других регионов. Это указывает на наличие отклонений от фундаментальной стоимости жилья на рынке недвижимости, говорится в обзоре Центробанка.

Фото: 115-график. Соотношение годового темпа роста цен на жилье и среднего годового темпа роста заработной платы.

116-график. Соотношение годового темпа роста цен на жилье и заработной платы в странах СНГ

Источник: расчеты Центрального банка

По итогам первого полугодия численность населения страны достигла 37,1 млн человек. Плотность населения в Узбекистане составляет 83 человека на кв км, что на 10 человек больше медианного показателя в странах Центральной Азии и Кавказа.

Рост численности населения и высокая плотность предполагают сохранение высокого спроса на рынке недвижимости в будущем.

Снижение покупательской способности населения

Активность на рынке недвижимости несколько снизилась. В первые шесть месяцев было заключено 160 тыс. договоров купли-продажи недвижимости через нотариальные конторы, что на 3,3% меньше по сравнению с аналогичным периодом 2023 года.

Центральный банк связывает снижение активности с уменьшением покупательской способности населения. Кроме того, на каждую тысячу постоянных жителей приходится всего 10 ипотечных заемщиков (+9%). Низкая доля населения с ипотечными кредитами может привести к дополнительному спросу на рынке в будущем.

В то же время покупательская способность населения по приобретению жилья через ипотечные кредиты несколько снизилась. Увеличение объемов ипотечных кредитов связано с ростом цен на недвижимость.

Средний размер кредита на одного человека увеличился на 25% по сравнению с аналогичным периодом прошлого года. Рост суммы кредита и сокращение срока погашения (с 18 до 17 лет) привели к увеличению ежемесячных платежей на 22%. Центральный банк отмечает, что это может увеличить долговую нагрузку населения и снизить их способность приобретать ипотечные квартиры.

Несмотря на рост заработной платы, быстрый рост ежемесячных платежей по ипотеке может ограничить покупательскую способность и возможности приобретения жилья.

Кроме того, в первом полугодии средневзвешенная процентная ставка по ипотечным кредитам составила 19,7%, что на 1 процентный пункт выше по сравнению с аналогичным периодом 2023 года.

Ранее Spot писал, что по мнению генерального директора CMWP, ожидать взрывного роста цен на рынке недвижимости Ташкента не стоит.