В Узбекистане коммерческие банки снизили ставки по сумовым депозитам. На это первым обратил внимание экономист Отабек Бакиров, отметив, что некоторые банки убрали свои предложения со вкладами по высокими ставкам без объявления.

В частности, публично о снижении ставок по депозитам сообщили два цифровых банка. Так, TBC Bank уменьшает с 1 апреля годовые ставки по срочным пополняемым вкладам с 23−24% до 18,5−21%, по срочным вкладам — с 25−26% до 20,5−23%. Аналогично ставки по депозитам снизил и Anorbank: Yuqori Daromad — до 23% (26%), а Ko’rpacha — 22% (25%).

Среди других банков, официально сообщивших об изменении условий по вкладам — НБУ, «Агробанк», «Асакабанк», «Ипотека-банк», «Микрокредитбанк» и «Капиталбанк».

Spot обратился к нескольким банкам с вопросом о причинах снижения ставок по сумовым депозитам, но ответа не получил. Действия банков вызывают вопросы также по причине того, что 20 марта Центробанк повысил основную ставку до 14%, что должно было привести к удорожанию денег в экономике, то есть к росту ставок по кредитам и депозитам.

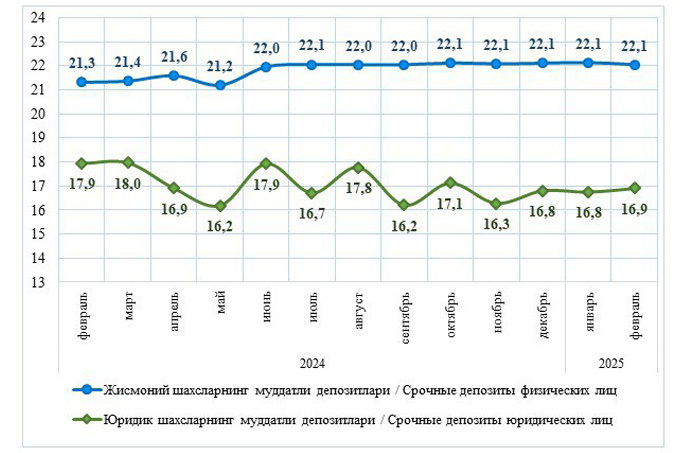

Согласно данным ЦБ, в феврале средняя ставка по сумовым вкладам снова снизилась — до 19,2% годовых. Доходность депозитов, открытых на срок до года, сократилась на один процент и составила 17%. В то же время по долгосрочным счетам ставка достигла нового максимума — 20,8%.

Средняя доходность вкладов для граждан в прошлом месяце равнялась 22,05%, показав незначительное снижение. По краткосрочным депозитам банки предлагали 20,7% (-0,1% за месяц), по долгосрочным — 22,3% (-0,2%). Одной из причиной этого является снижение годовых ставок в TBC bank (с 3 февраля) и Anorbank (с 14 февраля) на один процентный пункт.

Корпоративный сегмент достиг максимума доходности с прошлого ноября — 16,9%, главным образом за счет увеличения до 18% (+1,2%) ставок по вкладам на срок больше года. С другой стороны, показатель для краткосрочных вкладов сократился на 0,4% — до 16,3%.

Почему снижаются ставки по вкладам?

Профильное издание Bankers.uz со ссылкой на источники в банковской сфере написало, что синхронное снижение ставок по вкладам в нацвалюте продиктовано «предписанием» Центрального банка. Несколько источников Spot из банковской сферы также подтвердили, что это связано с «предписанием» ЦБ. Аналогичное подтверждение получила и «Газета.uz».

Один из собеседников Spot, пожелавший остаться анонимным, предположил, что действия регулятора объясняются низким уровнем официальной девальвации (0,06% с начала года) и инфляции (годовая — около 10%), а также высокими ставками по депозитам и кредитам.

Если административное вмешательство имело место быть, то это противоречит 8 статье закона «О банках и банковской деятельности», согласно которой банки независимы в принятии решений, связанных с осуществлением финансовых операций.

«Государственным органам и их должностным лицам запрещается вмешиваться в деятельность банков, в том числе в управление предпринимательскими рисками, связанными с формированием кредитного портфеля и активов банков, назначение руководящих работников банков, а также требовать различного рода выплат и взносов за счет средств банка, за исключением случаев, предусмотренных настоящим Законом», — говорится в документе.

Центробанк официально не комментировал ситуацию с вкладами. Несколько дней назад Spot обратился в пресс-службу регулятора, но ответа не получил.

О чем предупреждают экономисты

Экономист Отабек Бакиров заявил, что в Узбекистане банки начинают одновременно и синхронно снижать ставки только тогда, когда есть «административное поручение, давление или влияние», что он назвал «наследием плохих прошлых лет».

«Мы все видели последствия искусственного снижения ставок без изменения спроса/предложения, структурных и конъюнктурных изменений на рынке. Повышенное давление на обменный курс, появление коррупционных каналов, расширение неформальных транзакций — и это не полные перечень последствий», — написал он.

Другой экономист Миркомил Холбоев подчеркнул, что процентная ставка не является «температурой в комнате, которую можно искусственно понизить или повысить в любое время». Если ставка по депозитам высокая, значит на то есть причина, поэтому ее нельзя снижать административными методами. В противном случае это приведет к негативным последствиям, предупреждает он.

По его словам, процентная ставка — это цена, которая, в свою очередь, выступает средством передачи важной информации, сигналов и стимулов для участников рынка. При высоких ставках люди открывают больше депозитов, что снижает у них желание брать кредиты. Замедление кредитования служит фактором, тормозящим темпы роста инфляции.

«Существует мнение, что основной причиной высоких процентных ставок по кредитам в развивающихся странах является высокая ставка по депозитам. Поэтому встречается политика, направленная на снижение процентных ставок по депозитам с целью снижения процентных ставок по кредитам (установление верхнего предела процентной ставки или снижение другими административными способами). Однако такая политика, проводимая с „хорошими“ намерениями, в конечном итоге приводит к тяжелым последствиям, нежелательным для лиц, принимающих решения», — пояснил Холбоев.

Экономист подчеркнул, что если раньше кредиты были дорогими, то после установления контроля над процентными ставками «кредиты просто перестанут существовать». Более того, отток вкладчиков может привести к образованию ценовых «пузырей» в других непредвиденных секторах — например, на рынках жилья и автомобилей.

Холбоев отметил схожесть данного процесса с выделением ресурсов на льготные кредиты под низкие проценты для декларируемой цели повысить благосостояние заемщиков. Однако в конечном итоге ресурсы не доходят до тех, кто в них больше всего нуждается. Кроме того, реальная цена льготного кредита становится рыночной ценой для заемщика в силу неформальных дополнительных платежей при получении кредита.

«Все не любят высокие проценты, но прямая борьба с высокими процентами — это не что иное, как борьба с последствиями», — написал экономист, приведя в пример Турцию, где политическое вмешательство с целью снизить ключевую ставку ЦБ привела к высокой инфляции и резкому обесцениванию турецкой лиры.

Он подчеркнул, что если контроль над процентной ставкой был самым разумным способом, то многие страны пошли бы по этому пути. В свою очередь, действия, противоречащие рыночным принципам, в конечном итоге не останутся «безнаказанными». Это проявится посредством таких факторов, как задержка развития, обнищание населения, потеря экономической стабильности, резюмировал Холбоев.