Центральный банк упростит требования для коммерческих банков по кредитованию микро- и малого бизнеса. Изменения и дополнения разработаны для обеспечения финансовой стабильности банков путем приведения требований к достаточности капитала в соответствие со стандартами Базель 3, сообщила пресс-служба регулятора.

Согласно постановление правления Центробанка от 21 апреля (2693‑13), с 1 июня 2025 года по кредитам, выданным субъектам малого предпринимательства, общий остаток которых не превышает 0,2% регулятивного капитала банка, но сумма которых составляет не более чем 15 млрд сумов, устанавливается степень риска в размере 75% (ранее — 100, 150 и 200%). Исключение — программы по развитию семейного предпринимательства.

«Внесенные изменения и дополнения будут способствовать обеспечению стабильности и повышению уровня капитализации банков и расширению их возможностей по финансированию субъектов малого предпринимательства», — пояснил регулятор.

В феврале ЦБ отмечал, что, согласно предыдущей практике, для того, чтобы по кредитам малого бизнеса и самозанятых присвоили коэффициент риска в 75%, сумма кредита не должна была превышать 300 млн сумов.

Например, при выдаче кредита в 100 трлн сумов регулятивный капитал банка должен составлять минимум 9,5 трлн сумов (ранее — 19,5 трлн сумов), при 120 трлн сумов — 11,7 трлн сумов (ранее — 23,4 трлн сумов). Таким образом, финучреждения смогут направлять больше средств на кредитование малого бизнеса за счет снижения риск-веса (risk weight).

Кроме того, в состав дополнительного капитала первого уровня (AT1) допускается включение некумулятивных бессрочных инструментов, приравненных к капиталу, а требования к данным инструментам капитала приведены в соответствие с положениями вышеуказанного стандарта.

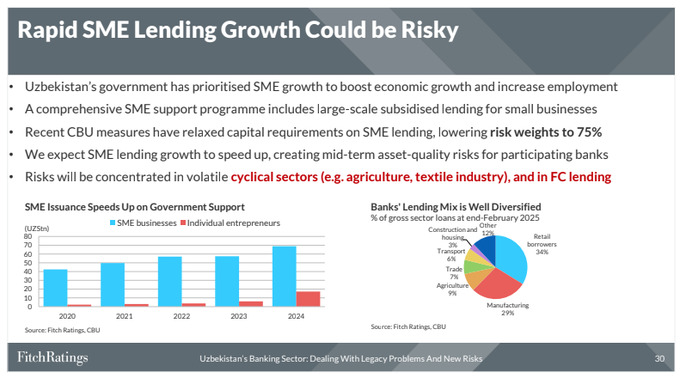

Недавно директор по банковскому сектору Fitch Ratings Павел Каптел обратил внимание на малый и средний бизнес, на развитие которого в качестве драйвера экономического роста и повышения занятости населения нацелено правительство Узбекистана. Однако он отметил, что в среднесрочной перспективе это может создать риски для банков, связанные с качеством активов.

Фото: Из презентации Павла Каптела на конференции Fitch Ratings в Ташкенте

В свою очередь, упрощение требований ЦБ для банков по кредитованию микро- и малого бизнеса приведет к ускорению роста кредитования сегмента малого и среднего бизнеса. Fitch намерен внимательно наблюдать за формированием рисков в нестабильных отраслях, включая сельское хозяйство, текстильную промышленность, строительную отрасль.

По словам Каптела, еще одним риском при кредитовании малого и среднего бизнеса являются валютные кредиты, однако лишь у небольшой части заемщиков имеется экспортная валютная выручка. Более того, в Узбекистане отсутствуют инструменты хеджирования валютных рисков.

Ранее Spot писал, что президент подписал закон о разрешении факторинга в иностранной валюте.